Un régime de retraite «universel»… sauf pour les riches!

Publication : 2019-12-31 07:37:03

Dans un récent entretien donné à Libération *, Thomas Piketty a tenu des propos qui ont rapidement fait polémique. Et une certaine presse d’aussitôt dénoncer «l’arnaque» (Le Point, L’Opinion), la «boulette» (L’Express) de Piketty. J’ai voulu y voir de plus près.

Dans un récent entretien donné à Libération, Thomas Piketty a tenu des propos qui ont rapidement fait polémique. Et une certaine presse d’aussitôt dénoncer « l’arnaque » (Le Point, L’Opinion), la « boulette » (L’Express) de Piketty. J’ai voulu y voir de plus près.

Autant le dire d’entrée, ses propos ont effectivement été quelque peu approximatifs… Il reste que sur le fond, mais pour d’autres raisons que celles qu’il a avancées, sa conclusion est juste. C’est bien là l’important : Le régime universel que l’on veut nous vendre ne l’est pas, les riches en sont exemptés !

Pour l’essentiel, ce qui a fait débat dans ses propos est cette affirmation : « Dans cette réforme, on a par ailleurs très peu parlé du système de financement qui est derrière. Un truc énorme, c’est que le gouvernement propose un taux global de cotisation de 28 % jusqu’à 120 000 euros de salaire annuel, mais ensuite ça plonge d’un seul coup à 2,8 % ! Par rapport au système actuel, c’est une énorme baisse de cotisation pour les salaires entre 120 000 et 250 000 euros. C’est le nouveau "super Macron des riches".

1. Aujourd’hui : Un dispositif institutionnel compliqué.

Pour comprendre ce qui est en jeu, encore faut-il connaître la mécanique institutionnelle passablement complexe qui régit le financement actuel des retraites du secteur privé.

D’abord, le Régime général (RG), qui, via la Caisse Nationale d’Assurance Vieillesse (CNAV) gère les retraites de l’ensemble des salariés du privé (17,8 millions de cotisants, 14,1 millions de retraités) ne permet pas de s’assurer sur l’ensemble du salaire. Héritier en cela des Retraites Ouvrières et Paysannes de 1910, il a gardé de cette origine lointaine la notion de salaire plafond, à quoi la refondation de 1945 n’a rien changé.

Aujourd’hui encore, le RG ne liquide les retraites que dans le cadre de ce principe d’airain : une retraite « à taux plein » est calculée sur la base du salaire annuel moyen des 25 meilleures années, dans la limite de 50% du salaire plafond. Le salaire plafond 2020 vient tout juste d’être fixé : 3.428 €/mois, soit 41.136 €/an. Autant dire que, en conséquence, l’an prochain le Régime général ne versera en aucun cas de retraite supérieure à 3.428/2, soit 1714 €/mois.

Bien entendu une telle limitation est assez rapidement apparue insoutenable, et d’abord, bien sûr, pour les salaires les plus élevés. C’est pourquoi, dès 1947, les « partenaires sociaux » mirent en place de façon conventionnelle un dispositif de retraites complémentaires par points pour les cadres, l’AGIRC. De même, mais bien plus tardivement, devant les insuffisances du système de base, les mêmes définirent un second régime complémentaire, par points lui aussi, pour les non-cadres, l’ARRCO. Depuis le 1er janvier 2019, l’AGIRC et l’ARRCO ont fusionné en un seul et même régime et les cotisations cadres et non-cadre sont inscrites dans un processus de convergence progressive qui n’est pas encore achevé.

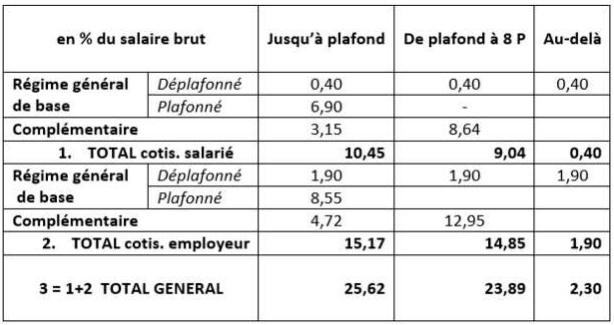

C’est ainsi, que le dispositif comprend aujourd’hui un régime de base et un régime complémentaire qui vient s’y ajouter, chacun ayant ses modalités propres de financement, elles-mêmes organisées autour de la notion de salaire plafond ; c’est ce que le tableau ci-dessous s’efforce de synthétiser.

Les taux de cotisation retraite des salariés du privé en 2019

Pour ce qui nous occupe ici,- la discussion de la position de Piketty-, on en retiendra deux choses :

- D’abord que le Régime Général, régime « de base », qui n’assure donc que jusqu’au salaire plafond et ne fait pas cotiser au-delà, reçoit néanmoins une cotisation « déplafonnée », qui est perçue même jusqu’au-delà de cette limite. Elle est de 0,4 % + 1,9% = 2,3% du salaire brut total, quel que soit le montant de celui-ci. C’est assez dire que, au-delà du plafond, cette cotisation, qui n’est donc corrélative d’aucune acquisition de droit à retraite, est de pure solidarité. Elle permet ainsi d’assurer le financement de la partie du minimum vieillesse dite (à tort, techniquement) « minimum contributif », qui est financée par la CNAV.

- Ensuite, que si les retraites versées par le RG sont limitées par le salaire plafond, il en va de même pour les caisses complémentaires, mais selon des modalités spécifiques. D’abord, parce que l’ARRCO gérait un espace complémentaire lui-même borné au plafond et que l’AGIRC de son côté se limitait à huit fois le plafond et faisait donc cotiser jusqu’à ce montant. Bref, au-delà de 8 fois le plafond (soit, en arrondi, 330.000 € annuels, valeur 2020), pas de cotisation aux complémentaires et donc pas de droit à retraite, ni de base ni complémentaire, sur cette fraction de salaire.

2. D’aujourd’hui à demain : les effets de la réforme Macron.

La réforme Macron va venir profondément modifier le dispositif institutionnel des retraites. Un seul régime, supposé universel, et par points et donc « à cotisations définies » -on sait ce qu’on paie, mais on ne sait pas ce qu’on va toucher comme retraite-, va venir remplacer ce qui a été édifié jusqu’à présent. Tout cela on le sait et a été abondamment et à juste titre critiqué. On n’en parlera pas ici.

Ce qui, par contre, n’a pas été véritablement relevé et qui est pourtant central, c’est que cette réforme s’accompagne d’un rétrécissement radical et financièrement considérable du champ de l’assurance vieillesse.

Sur ce point, le rapport Delevoye est parfaitement explicite et sans ambiguïté aucune et néanmoins sans aucune justification présentée : « Le système universel garantira pour tous les assurés un très haut niveau de protection sociale, avec l’acquisition de droits sur la totalité de leurs revenus d’activité (dans la limite de 120 000 € bruts annuels, soit 3 fois le plafond actuel du régime de base de la sécurité sociale) ».

Derrière cette apparemment innocente, voire alléchante, formule, se cache en fait une redoutable régression. En effet, là où le dispositif actuel du Régime général et des complémentaires qui lui sont associées fait, comme on vient de le voir, cotiser dans un champ qui s’étend jusqu’à huit fois le salaire plafond, le futur dispositif est, quant à lui, prévu pour ne faire cotiser que jusqu’à trois fois le plafond. En chiffres (très) arrondis, là où l’on doit aujourd'hui cotiser jusqu’à un salaire de 330.000€/an (soit de l’ordre de 27.000 €/mois), cette obligation devrait demain être limitée aux salaires inférieurs ou égaux à 120.000 €/an (10.000 €/mois) et seule la cotisation déplafonnée serait perçue au-delà de 3 P. Ainsi, puisque le nouveau dispositif n’assure plus ces niveaux de salaire, les cotisations jusqu’à présent perçues par les complémentaires entre 3 fois et 8 fois le salaire plafond disparaissent purement et simplement du paysage. De là l’étonnement de Piketty dans son entretien à Libé : « le gouvernement propose un taux global de cotisation de 28 % jusqu’à 120 000 euros de salaire annuel, mais ensuite ça plonge d’un seul coup à 2,8 % ! Par rapport au système actuel, c’est une énorme baisse de cotisation pour les salaires entre 120 000 et 250 000 euros [Erreur de Piketty, il faut en fait lire 330.000 €] ». Ce n’est pas faux.

Sauf que le sujet n’est pas tant que les cotisations « plongent », comme il le dit, car elles le font d'ores et déjà, que le fait que cette disparition soit l’effet d’une constriction drastique et subreptice du champ jusqu’à présent couvert par l’assurance-vieillesse. Aujourd'hui, elles plongent au-delà de 8 fois le plafond; demain, ce sera à partir de 3 P seulement ! Les riches seront donc exemptés de la solidarité intergénérationnelle.

Comment ces actifs, salariés ou indépendants très favorisés mais hors champ de l’assurance-vieillesse, vont-ils demain pouvoir financer une retraite ? Sans malice excessive, le rapport Delevoye vend la mèche : « Les employeurs et les salariés, qui le souhaiteront, pourront compléter le niveau de retraite par la mise en place de dispositifs collectifs d’épargne retraite. Il en sera de même pour les indépendants ».

Comme l’a fort bien documenté un récent article de Martine Orange qui dévoile les coulisses de l’opération en cours, c’est un formidable espace qui va ainsi désormais s’ouvrir à « l’épargne retraite », nom euphémisé de la retraite par capitalisation. La retraite va ainsi s'engager résolument dans le monde de la financiarisation néo-libérale....

L’exclusion subreptice des salariés fortunés de l’assurance-vieillesse dont la réforme Macron se veut être l’occasion est ainsi le meilleur cheval de Troie pour la destruction programmée de la retraite par répartition… Une régression sociale majeure, une de plus !

* Thomas Piketty sur les retraites : c’est le nouveau «super Macron des riches», Libération, 11 septembre 2019.

source blog de jacques Rigaudiat